W amerykańskim prawie sportowym istnieje obowiązek publikowania zarobków sportowców, co w tamtejszym systemie praktycznie nie jest jakkolwiek podważane czy kontrowersyjne. Z każdym zawarciem kontraktu, rozpoczęciem i podsumowaniem sezonu, internet i inne media zasypują informacje na temat niebotycznych zarobków koszykarzy grających w NBA i choć przedstawiają się one imponująco, to należy pamiętać, że podane do publicznej informacji są kwoty brutto – dużo rzadziej wspomina się o amerykańskim systemie podatkowym, który w przypadku sportowców jest nad wyraz skomplikowany i bardzo mocno dla nich odczuwalny. Przyjrzyjmy się zatem temu, ile tak naprawdę zarabiają zawodnicy NBA?

Autor: Jacek Bargieł piszący dla portalu prawosportowe.pl. Portal wspierany jest przez Kancelarię Radcy Prawnego Tomasz Dauerman, zajmującą się prawem sportowym i gospodarczym.

Zobacz także: Prawo Sportowe na Facebooku oraz Kancelaria Radcy Prawnego Tomasz Dauerman na Facebooku.

Artykuł ukazał się w specjalnej, nowej kategorii na PROBASKET: Public Relations, Marketing oraz Prawo i Praca w Sporcie

*

Zanim jednak przejdzie się do omawiania podatków nakładanych przez administrację publiczną, należy poruszyć kwestię escrow, czyli systemu depozytowego, znanego również np. w hokejowej lidze NHL. Zadaniem tego systemu jest zapewnić, by wynagrodzenia i świadczenia dla zawodników nie przekraczały zagwarantowanej im części BRI. Aby to zrobić, 10% wynagrodzenia graczy jest potrącane z ich pensji i zdeponowane na rachunku escrow. Pod koniec każdego sezonu porównują gwarantowaną przez graczy część BRI z kwotą faktycznie wypłaconą w postaci pensji i świadczeń. Jeśli istniała nadwyżka (tj. jeśli gracze otrzymali więcej przedpłaty, niż było ustalone), kwota nadwyżki jest zwracana zespołom z konta depozytowego. Następnie zawodnicy otrzymują resztę środków pozostawionych na rachunku. Możliwa jest też sytuacja odwrotna, w której zawodnikom nie zostanie wypłacona część środków z powodu braku wystarczającej sumy na koncie escrow.

Dla przykładu – zwrot środków z escrow dla ścisłej czołówki NBA w 2017 wynosił odpowiednio: 1.75% wynagrodzenia dla Stephena Curry’ego, 4.87% dla LeBrona Jamesa, 2.54% dla Gordona Haywarda. Wpłata środków na konto depozytowe jest zatem zawsze „nieopłacalna” dla elity, były rozdysponowane zgodnie z umową.

Co do samych podatków, to należy wyróżnić wśród nich: podatki federalne (federal taxes) oraz podatki miejskie i stanowe (city/state taxes).

Pierwsze z wymienionych to podatki odprowadzane na rzecz państwa – federalny podatek dochodowy ma charakter progresywny, czyli wysokość stawki jest uzależniona od konkretnej kwoty, jaką w danym roku podatkowym zarobił podatnik. Dla graczy NBA oznacza to, że stawki podatkowe wśród najlepszych zawodników różnią się nieznacznie, w zależności od zarobków wskazanych w kontrakcie. Wśród 10 najlepiej opłacanych zawodników w 2017 r. między 31.29% a 37.32%.

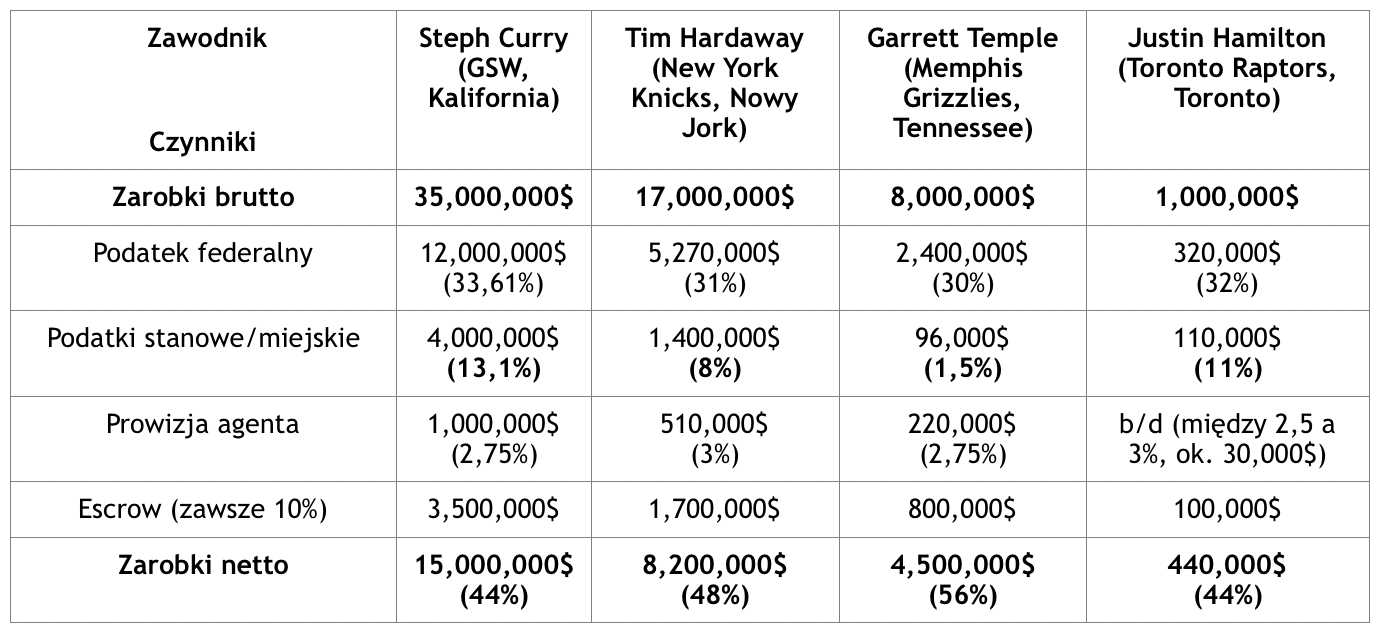

Tabela z wybranymi zawodnikami ukazująca różnice w stosunkowych zarobkach netto w zależności od wszystkich czynników. Wartości w przybliżeniu, dane mają charakter nieoficjalny.

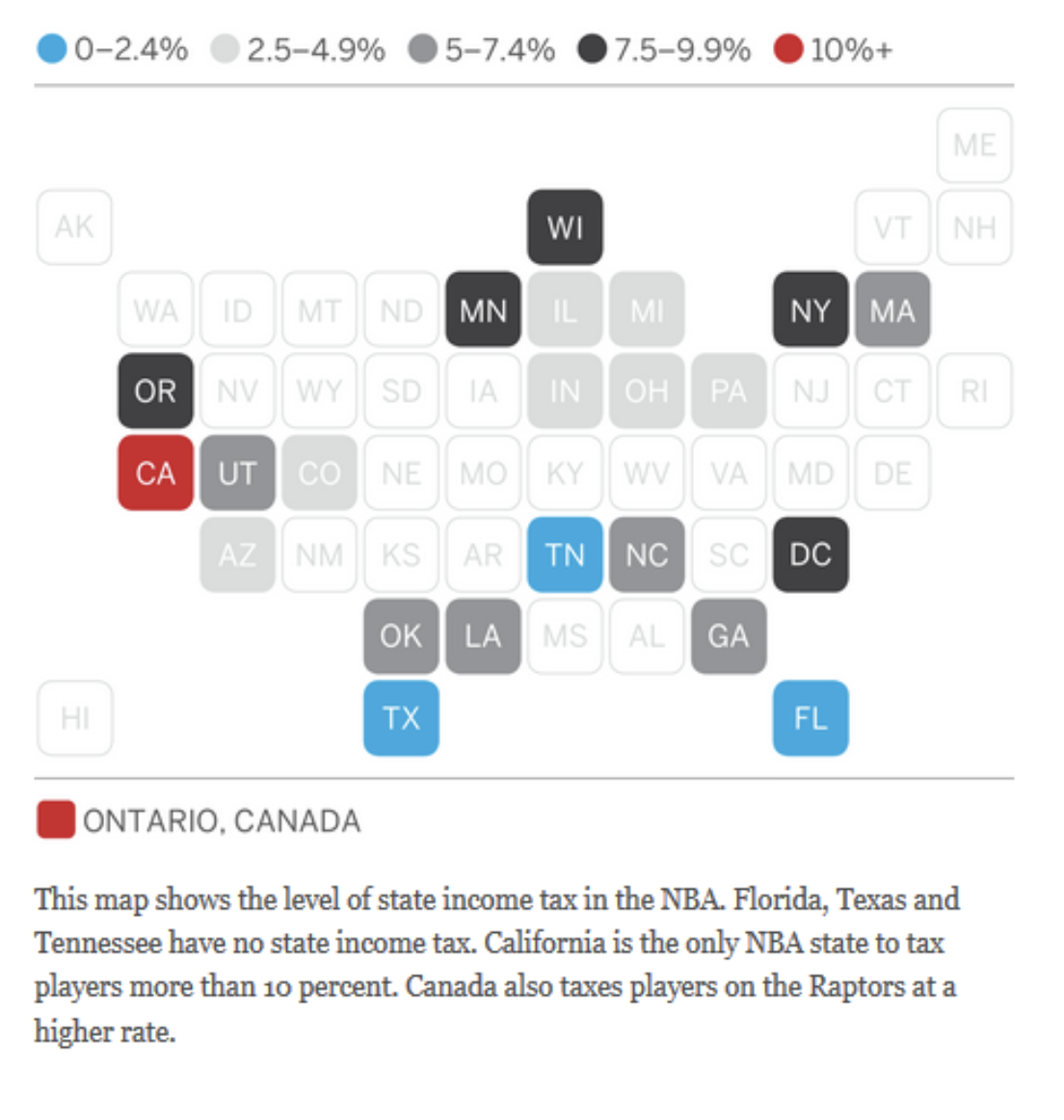

Co do podatków stanowych i miejskich (ujmuję je zbiorczo, gdyż specyfika jednych i drugich jest taka sama – ich wysokość zależy od ustaleń władz stanowych lub miejskich), to tu różnice są stosunkowo znacznie bardziej widoczne. Oprócz zwykłego stanowego podatku dochodowego, w amerykańskim prawie podatkowym stworzono konstrukcję tzw. „jock tax”, czyli podatku dochodowego od osób odwiedzających miasto lub stan w celach zarobkowych. System podatkowy nie jest w stanie wychwycić wszystkich osób działających w ten sposób, zatem powyższy podatek określa się często jako „podatek od podróżujących sportowców„, gdyż dotyczy on przede wszystkim zawodników czołowych zawodowych lig sportowych w USA, czyli NFL, NBA, NHL itp., a zatem ludzi zarabiających olbrzymie pieniądze i jednocześnie łatwych do „wychwycenia” ze względu na rodzaj wykonywanej przez nich pracy i publikowanie ich zarobków.

Wysokość „jock tax” waha się między 0% (w miejscach, gdzie po prostu nie został on wprowadzony) a 13.3%, zatem różnice są widoczne gołym okiem. Najbardziej przychylne dla graczy stany to Texas i Tennessee oraz Floryda, gdzie „jock tax” nie istnieje, zaś najwyższe stawki można odnotować w Kalifornii, gdzie sięgają one wspomnianych wyżej 13.3%.

Stąd też grający w Golden State Warriors Stephen Curry był graczem numer 1 jeśli chodzi o zarobki brutto, jednak netto zajmował dopiero trzecią pozycję w NBA w 2017 roku (za LeBronem Jamesem z Cleveland w stanie Ohio i Paulem Millsapem z Denver w Colorado).

Należy jednak pamiętać, że zawodnicy tacy jak James Harden grający w Houston w Texasie czy Mike Conley z Memphis w Tennessee musieli odprowadzać „jock tax” od innych miejsc w USA, w których grali i w ich przypadku jego wysokość wyniosła 2.20%.

Warto też zwrócić uwagę na przykład Kyle’a Lowry’ego, grającego w jedynej w NBA drużynie z Kanady – Toronto Raptors. Był on obciążony kanadyjskim podatkiem dochodowym w wysokości 53.5% oraz oraz wysokim „jock tax” właściwym dla Ontario w Kanadzie, zmniejszonym jednak o częściową ulgę podatkową (foreign tax credit), w celu zmniejszenia podwójnego opodatkowania. Przykład tego zawodnika najbardziej działa na wyobraźnię – z 28.703.704 milionów dolarów brutto zostaje „zaledwie” 12.047.641 milionów dolarów netto! Co stanowi niecałe 42% podawanej do publicznej wiadomości kwoty zarobków.

Autor: Jacek Bargieł piszący dla portalu prawosportowe.pl. Portal wspierany jest przez Kancelarię Radcy Prawnego Tomasz Dauerman, zajmującą się prawem sportowym i gospodarczym.

Zobacz także: Prawo Sportowe na Facebooku oraz Kancelaria Radcy Prawnego Tomasz Dauerman na Facebooku.

Artykuł ukazał się w specjalnej, nowej kategorii na PROBASKET: Public Relations, Marketing oraz Prawo i Praca w Sporcie

Przeczytaj także:

– Co to jest Salary Cap i od czego zależy jego wysokość?

– Na czym polega prawo Birda? Ważny aspekt w kontraktach w NBA

– Czym jest „podatek od luksusu” w NBA? Komu się go płaci i dlaczego?

Wspieraj PROBASKET

{kind=link}